-320x180.jpg)

今回はEPA判定における関税分類変更基準(CTCルール)の判定方法に関してまとめました。

関税分類変更基準(CTCルール)とは?

関税分類変更基準(CTCルール:Change in Tariff Classification)

関税分類変更基準(CTCルール)とは、EPAにおける産品とその原材料のHSコードを比較することで、その差異を基に原産性を判断する判定基準です。

要は、産品とその材料のHSコードが異なる時、EPAの原産性の基準を満たすとする考え方です。またその際の原材料の原産地はどこでも問題ありません。

実際には判定に際して細かなルールがあるので以下でみていきます。

CTCルールとは・・・

産品と材料にHSコードの差異があれば、EPAの原産性を満たすという考え方

判定方法

①原材料を特定する

判定する産品と、その産品を生産するために使用する材料を特定します。

②産品と原材料のHSコードを特定する

産品と原材料のHSコードを特定します。

CTCルールの判定では、産品と原材料間でHSコードが変更されていることが原則です。

産品のHSコードは輸入地の税関の判断に基づきますので、正確性を担保するなら、事前にEU側の税関にHSコードの回答を求める事前教示制度(BTI)を利用しましょう。

原材料のHSコードの判定は自社判断できない場合、付き合いのある通関業者や税関に判断を仰ぎましょう。ただし原材料の場合、かなり多くのアイテムの判定が必要になるので、効率的な判定が求められます。

もしHSコードが同じなら【サプライヤ証明書】

CTCルールの判定の前提は、産品と原材料HSコードが異なることで原産/非原産に関わらず原産性を満たすという事ですが、複数の原材料があれば、産品と同じもしくはHSコードが変更していても、次に紹介するCC、CTH、CTSHの基準を満たさないこともあるかと思います。

その場合、原材料が原産であることを証明できれば基準をクリアします。

※もう一度記載しますが、CTCルールはHSコードの変更があることで、材料の原産/非原産に関わらず原産性を満たすという考え方です。

そこで、各材料の原産性を満たすことを証明する方法として、『サプライヤ証明書』があります。

③協定文書を確認する(CC、CTH、CTSH)

産品と原材料のHSコードを特定し、変更されていることを確認できれば、次に各協定文書に記載されている関税分類変更基準を満たしているかを確認します。

CTCルールの中には具体的に次の3つの基準があります。

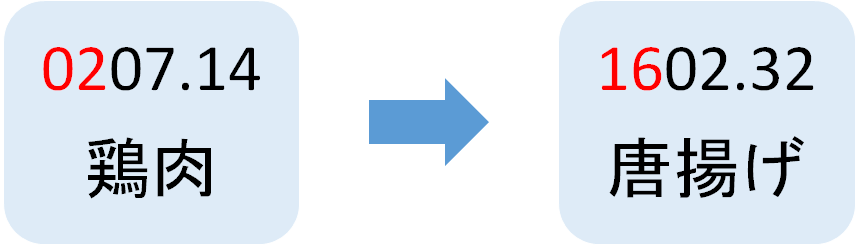

CC(Change in Chapter)

産品と原材料の間で上位2桁(類)のHSコードの変更があること

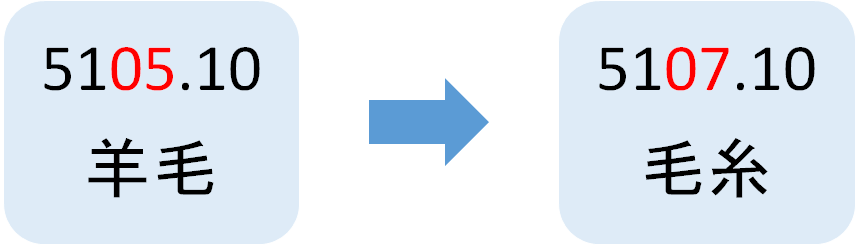

CTH(Change in Tariff Heading)

産品と原材料の間で上位4桁(項)のHSコードの変更があること

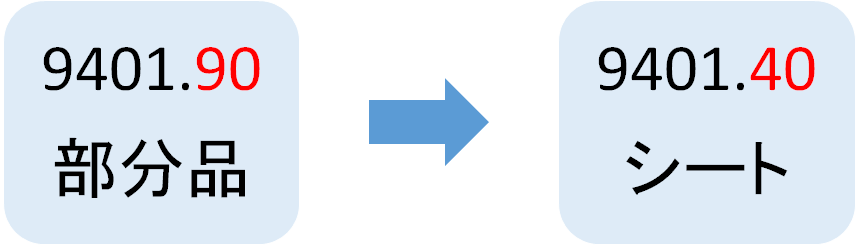

CTSH(Change in Tariff Sub Heading)

産品と原材料の間で上位6桁(号)のHSコードの変更があること

CC(Change in Chapter)

CC(Change in Chapter)

上位2桁(類)の変更

産品と原材料の間で類の変更が必要

CTH(Change in Tariff Heading)

CTH(Change in Tariff Heading)

産品と原材料の間で項の変更が必要

CTSH(Change in Tariff Sub Heading)

CTSH(Change in Tariff Sub Heading)

産品と原材料の間で号の変更が必要

上記から分かるように、判定の厳しさはCC>CTH>CTSHとなっています。

協定文書のHSから必要な判定基準を確認する必要があります。

僅少ルールを検討する

判定するにあたり、原材料が多すぎて全てのHSコードの判定をする余裕がない!という方は救済規定として記載されている僅少ルール(デミニマス)の利用の検討をおすすめします。

僅少ルール(デミニマス)とは

材料価格/産品のFOB価格 ≦ 10%

材料の価格の割合が産品のFOB価格の10%以下の場合、材料が非原産かつHSコードの変更がなくてもCTCルールを満たすとする。

まとめ

- CTCは産品と原材料のHSコードの差

- CTCには3段階の変更基準がある(CC/CTH/CTSH)

- HSコードの変更を満たさない場合は僅少ルールを検討する