-320x180.jpg)

決算書とは?

決算書とは会社の経営活動の総まとめです。

主に会社が年間でいくら稼いだかの経営状況と財産がどうなっているかの財政状況を表します。

決算書は会社法によりすべての会社で作成されます。経営状況をまとめた書類が損益計算書、財産状況をまとめたのが貸借対照表です。

その他にも会社法に基づいた複数の書類の作成が必要ですが、まずはこの2種類の書類を最初に理解する必要があります。

ちなみに、損益計算書、貸借対照表に加え上場企業は作成必要であるキャッシュ・フロー計算書の3つをまとめて財務三表と呼ばれます。

損益計算書

損益計算書は会社の1年間の経営成績が記載されており、収益や費用、利益が分かります。

下図は損益計算書のサンプルです。

| 損益計算書 | ||

| 科目 | 金額 | |

| 売上高 | 375,000 | |

| 売上原価 | 243,750 | |

| 売上総利益 | 131,250 | |

| 販売費及び一般管理費 | ||

| 給与及び賞与 | 55,000 | |

| 広告宣伝費旅費交通費 | 10,000 | |

| 旅費交通費 | 6,250 | |

| 法定福利費 | 6,250 | |

| 貸借料 | 5,500 | |

| 減価償却費 | 2,500 | |

| 消耗品費 | 2,500 | |

| その他 | 0 | 88,000 |

| 営業利益 | 43,250 | |

| 営業外収益 | ||

| 受取利息 | 1,000 | |

| 受取配当金 | 375 | |

| 雑収入 | 1,250 | 2,625 |

| 営業外費用 | ||

| 支払利息 | 7,500 | |

| 雑損失 | 2,500 | 10,000 |

| 経常利益 | 35,875 | |

| 特別利益 | ||

| 固定資産売却益 | 8,750 | 8,750 |

| 特別損失 | ||

| 固定資産除去損 | 12,000 | 12,000 |

| 税引前当期純利益 | 32,625 | |

| 法人税等 | 12,950 | |

| 当期純利益 | 19,675 | |

『売上高』や『営業外収益』は『収益』です。

一方、『売上原価』や『販売費および一般管理費』、『営業外費用』等は『費用』です。

そしてこの『収益』から『費用』を差し引いた額が儲けた金額=『利益』になります。

最初に注目すべきは売上の金額です。

売上では、今年度その会社がどれだけ稼いだかが分かります。昨年度と比較して推移しているか、同業他社と比較してどうなっているかを検討します。

そして最も重要なのが利益です。

利益の増減があればその理由は何か、過去の業績や他社と比較してどうなっているかを見ることで、その会社の経営状況を利益の面から考察することが出来ます。

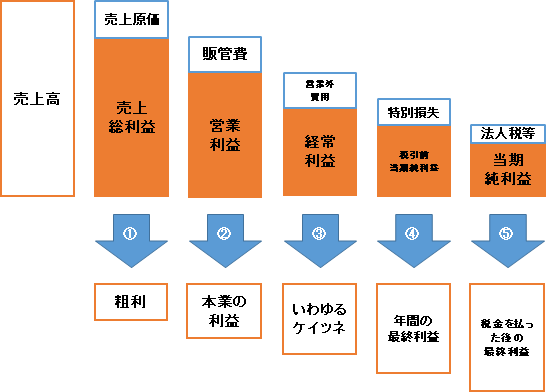

実際は、利益はさらに細かく段階ごとに分けられます。損益計算書上では5段階に分けることが出来、これを段階利益と呼びます。

イメージとしてはこんな感じです。

元々の売上高から諸々の費用が引かれて、最終的な利益が確定します。

では次に5つの利益について解説していきます。

①売上総利益

第1段階の利益は売上総利益です。

よく粗利(アラリ)と呼ばれます。

売上総利益=売上高-売上原価

売上高とは会社が本業で得た売上の総額です。

業種によりそれぞれですが、製造業であれば自社製品がどれだけ売れたか、船会社やフォワダーであれば、運賃や取扱手数料が売上高になります。

その会社がどれだけの売上をあげているかが分かるので、単純な会社の規模を把握するために使われます。

一方で売上原価は売上を上げるためにかかったコストです。

何を原価として計上するかは会社により異なりますが、一般的には製造業では材料費や工場の稼働にかかる諸費用等があげられます。

小売業・販売業などでは売上原価の代わりに仕入高として計上することもあります。

②営業利益

第2段階の利益は営業利益です。

営業利益=売上総利益-販売費及び一般管理費

第1の利益である売上総利益から販売費及び一般管理費(販管費)を引いて計算します。

販管費とは販売活動や会社の管理にかかった諸費用です。主な販管費としては、人件費(役員報酬・社員の給与・賞与)、広告費、法定福利費、交際接待費、旅費、交通費、設備の減価償却費等があげられます。

社内方針としてありがちな「コスト削減をして利益を伸ばすぞ!」の「コスト」にあたる部分は販管費と第1段階の原価が主です。

③経常利益

第3段階の利益は経常利益です。

経常利益=営業利益+営業外収益-営業外費用

ここでいう「営業外」収益・費用とは、本業以外で得たor支払った金額を指し、毎年経常的に(繰り返し的に)発生する金額を表します。

具体的には配当金や利息があげられます。

一般的に「ケイツネ」と呼ばれ、「利益」といえばこの経常利益のことを指す事が多いです。

④税引前当期純利益

第4段階の利益は税引前当期純利益です。

税引前当期純利益=経常利益+特別利益-特別損失

特別利益・損失とは、偶然発生した収益と費用です。

固定資産や有価証券の売却益、自身や台風などの災害被害による損失があげられます。

⑤当期純利益

第5段階の利益は当期純利益です。

当期純利益=税引前当期純利益-法人税等

税引前当期純利益から、法人税、住民税、事業税等の会社が負担する様々な税金を差し引いた金額が最終的な当期純利益として計上されます。

まとめ

お疲れ様でした!

今回は決算書の中の損益計算書についてまとめました。

会社の売上と利益を把握することはビジネスにおいて必須条件です。また、これから就活をする学生の方、転職を考えている社会人の方も、企業選びの基準の一つとして損益計算書を読めると自分の強みになります。

一見売上高はすごいけど、よく見ると利益が出ていない、無駄なコストが多い等を自分なりに分析することで間違った企業を選択するリスクも回避できます。

各社資料は公開されているので、興味のある分野の企業の資料を眺めるところから始めてみてください!