-320x180.jpg)

今回は2019年2月1日に発効された日EU・EPAの判定方法を実務者向けにまとめました。

そもそも日EU・EPAって何?という方にも参考になるよう出来るだけ簡単に紹介します。

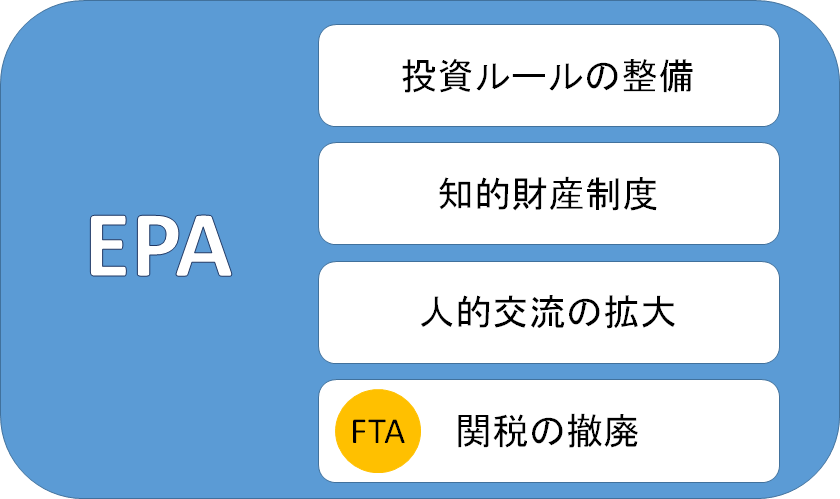

EPAとは?

『経済連携協定/Economic Partnership Agreement』といい、複数国・地域間で相互に関税や貿易の障壁の撤廃をはじめ、あらゆる分野での経済上の連携を強化し、ヒト・モノ・カネの移動の円滑化を図る協定です。

EPAとFTAの違い

EPAと似たものにFTAというものがあります。

それぞれの外務省のHPでは下記のように定義されています。

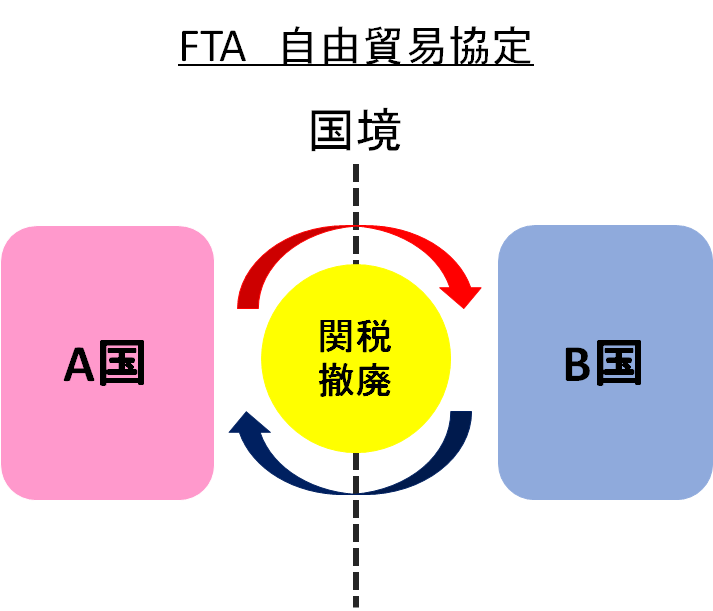

FTA・・・自由貿易協定/Free Trade Agreement

特定の国や地域の間で,物品の関税やサービス貿易の障壁等を削減・撤廃することを目的とする協定

EPA・・・経済連携協定/Economic Partnership Agreement

貿易の自由化に加え,投資,人の移動,知的財産の保護や競争政策におけるルール作り,様々な分野での協力の要素等を含む,幅広い経済関係の強化を目的とする協定

https://www.mofa.go.jp/mofaj/gaiko/fta/index.html

EPAがあらゆる分野での経済連携を図る一方、FTAはあくまで貿易の自由化を目的としています。

つまり、EPAという大きな枠組みの中の貿易のルールがFTAというイメージです。

また、もともとFTAは、経済規模の小さい国々を協定によって一つの国とみなすことで、アメリカや欧州などの経済大国と経済競争するため、また貿易で対等に渡り合うことから始まりました。

現在発効されている協定一覧

日本が現在締結しているEPA・FTAは以下の通りです。

シンガポール,メキシコ,マレーシア,チリ,タイ,インドネシア,ブルネイ,ASEAN全体,フィリピン,スイス,ベトナム,インド,ペルー,オーストラリア,モンゴル,TPP12(署名済),TPP11,日EU・EPA

2002年に発効された日シンガポールEPAが日本で初めて発行されたEPAで、その後2019年に発行された日EUEPAに渡るまで、合計18のEPA・FTAが発行されています。

それぞれの協定の詳細は外務省のHPをご覧ください。

【実務向け】原産品判定にあたっての前提 ここから先は実際に原産品判定の作業をする方向けに関する内容です。 判定にあたっては下記3点を証明しなければなりません。 判定方法を明確にするために、7段階に分けてポイントのみをまとめました。 実際の判定にあたっては事前に必ず税関が発行している資料に目を通してください。 最終生産が日本、あるいは協定相手国であることが前提です。 袋詰め、箱詰め、仕分け、保管等の作業は最終生産とはみなされません。 協定によって使用するHSコードの年度が異なります。 日EUEPAの判定は最新のHS2017が採用されています。 この際必要なHSコードは、輸入申告の際のHSコードです。ヨーロッパ向けの輸出でEPAを使用する場合は、事前に輸入者あるいは輸入者経由で輸入国の税関にHSを確認しておいたほうが無難です。 事前にEU側の税関に確認を取る制度をBTI(Binding Tariff Information)といいます。 HSコードが特定出来たら該当HSの関税率を確認します。 関税率の確認にはFedEx社のワールドタリフ(World Tariff)を利用しましょう。 関税率が0%であれば、基本的に判定する必要はありません。 判定するHSコードの原産地規則を確認します。 協定文書を読むのは重労働なので、確認は原産地規則ポータルを活用しましょう。 該当協定と反t寧するHSコード6桁を入力し、検索してください。 判定にあたっては、まずCTCルールの可否を検討します。 具体的な判定方法に関しては以下の記事を是非ご覧ください。 CTCルールで条件を満たさなかった場合、STEP 6の付加価値基準の判定へ進みます。 CTCルールで判定できない場合、次に検討するのがVAルールです。 こちらも具体的な算出方法は別記事にまとめています。 基本的にEPA/FTA判定では日本商工会議所へ原産性の判定依頼をし、判定を経て原産地証明書が発行され完了ですが、日EUEPAでは『自己申告制度』が採用されています。 判定後は原産地証明書の発行はなく、輸出者が所定の文言をINVOICEに記載することで、輸入地でEPAを利用して貨物を輸入することが出来ます。 ただし、判定の根拠となる資料は輸出許可の日から4年間は残しておく必要があります。 まだ実施から1年少ししか経っていないため、これから導入を検討する企業も多いかと思います。 日系企業で欧州に在庫の拠点があり、日本から定期的に在庫補充のために輸出をしているなど、場合によっては思わぬ削減効果があるかもしれません。 判定作業にあたり困ったことがあればEPA相談デスクへ無料で問い合わせることが出来るので、積極的に活用していきましょう。 また税関でも定期的にセミナーを実施しているので一度は参加されることをお勧めします。7ステップで日EU EPAの原産品判定

【STEP 1】最終生産を確認

【STEP 2】HSコードを特定

【STEP 3】関税率を確認

【STEP 4】原産地規則を確認

【STEP 5】判定作業①関税分類変更基準(CTCルール)

【STEP 6】判定作業②付加価値基準(VAルール)

【STEP 7】原産地を証明

まとめ EPAは有効的に使おう